มิจฉาชีพใช้ AI หลอกแบบไหนบ้าง และเราควรป้องกันตัวอย่างไร

Student blog — 21/03/2026

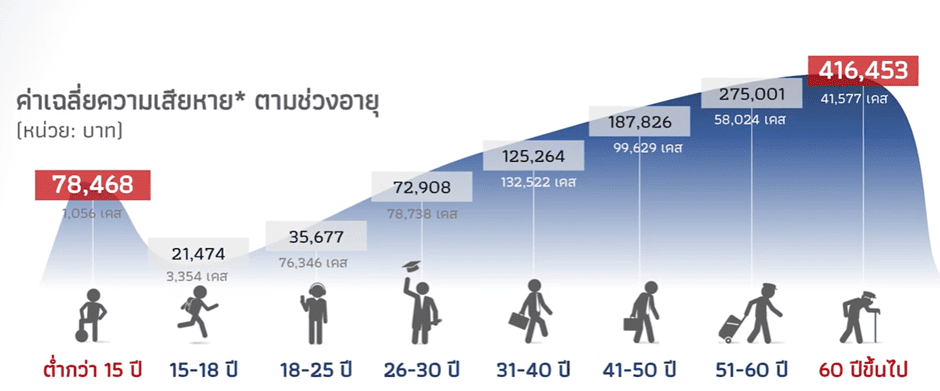

กลุ่มอายุ 26 ปีขึ้นไป เริ่มมีความเสี่ยงสูงขึ้นอย่างชัดเจน เนื่องจากมีรายได้ เงินออม และการเข้าถึงผลิตภัณฑ์ทางการเงินมากขึ้น ขณะที่กลุ่ม อายุ 60 ปีขึ้นไป เป็นกลุ่มที่มี มูลค่าความเสียหายเฉลี่ยสูงที่สุด สะท้อนถึงความเปราะบางด้านทักษะดิจิทัลและการป้องกันตนเองจากกลโกงทางการเงิน

ประเด็นนี้ชี้ให้เห็นว่า การรู้เท่าทันทางการเงินดิจิทัล (Digital Financial Literacy) ไม่ใช่เรื่องของวัยใดวัยหนึ่ง แต่เป็นทักษะจำเป็นตลอดช่วงชีวิต โดยเฉพาะในสังคมสูงวัยและยุคเศรษฐกิจดิจิทัล

มหาวิทยาลัยหอการค้าไทย (UTCC) ให้ความสำคัญกับการพัฒนาความรู้ด้านการเงิน การลงทุน และความปลอดภัยทางดิจิทัล เพื่อเสริมสร้างภูมิคุ้มกันทางการเงินให้กับประชาชนทุกช่วงวัย

เพราะ การป้องกันที่ดีที่สุด คือ ความรู้ที่เท่าทันและการตัดสินใจอย่างมีสติ

เรวดี พานิชและคณะ, 2569

2. แรงกดดันจาก “ครอบครัวแบบขยาย” และภาวะเศรษฐกิจ แรงกดดันจากการเป็น “Sandwich Generation” ที่ต้องแบกภาระทั้งค่าเล่าเรียนบุตรและค่ารักษาพยาบาลพ่อแม่ ท่ามกลางภาวะเศรษฐกิจที่รายได้โตไม่ทันค่าครองชีพ และการขาดเงินสำรองฉุกเฉิน 3-6 เดือน ทำให้คนกลุ่มนี้มองหา “ทางลัด” ในการสร้างรายได้ ความกดดันเหล่านี้เองเปรียบเสมือน “อาวุธทางจิตวิทยา” ที่เข้ามาบดบังการตัดสินใจอย่างมีเหตุมีผล (Judgment) ทำให้เกิดอคติและหลงเชื่อกลโกงได้ง่าย

3. กับดักความรู้: “ยิ่งรู้มาก ยิ่งประมาท” สิ่งที่น่ากลัวคือ ความรอบรู้ไม่ได้เป็นเกราะป้องกันเสมอไป ข้อมูลการสำรวจพบว่า กลุ่มที่มีความรู้เท่าทันข่าวสารแต่มีความประมาท มีโอกาสตกเป็นผู้เสียหายเพิ่มขึ้นถึง 14% เพราะความเชื่อมั่นในประสบการณ์ทำให้กล้าที่จะพูดคุยหรือต่อรองกับมิจฉาชีพ จนสุดท้ายตกเป็นเหยื่อใน “ท่าหลอก” ที่ซับซ้อนขึ้น ซึ่งปัจจุบันถูกพัฒนาให้เป็น “อุตสาหกรรมไซเบอร์” ที่แบ่งงานกันทำเป็นห่วงโซ่อย่างมืออาชีพ

แนวทางสร้างภูมิคุ้มกัน สร้าง “Self-literacy” เข้าใจอารมณ์ตนเองเมื่อถูกกระตุ้นด้วยความโลภหรือความกังวล หยุดคิดก่อนโอน อย่างน้อย 45-60 นาที แชร์ข้อมูลเพื่อบอกต่อ ช่วยเพิ่มข้อมูลในระบบ Central Fraud Registry (CFR) เพื่อป้องกันคนอื่นในสังคม ดังนั้นการป้องกันที่ดีที่สุดคือการ “ไม่ประมาท” และการมี “สติ”

เรวดี พานิชและคณะ, 2569

“โจรใช้ AI ทำอะไรบ้าง?” ทุกวันนี้มิจฉาชีพไม่ได้มาแค่เสียงตามสาย แต่ใช้ AI ในการ Voice Cloning ปลอมเสียงคนที่คุณรัก หรือทำ Deepfake ปลอมหน้าเจ้าหน้าที่รัฐให้ดูน่าเชื่อถือ (Authority Bias) นอกจากนี้ยังใช้ AI วิเคราะห์ข้อมูลใน Social Media ของเราเพื่อหาจุดอ่อนในการจู่โจมด้วยหลัก Social Engineering ขอสรุปสั้น ๆ สำหรับวิธีการแก้ไข ด้วย 3 ระดับภูมิคุ้มกันที่เราต้องมี:

2. ระดับสังคม: “หยุดความอาย” มิจฉาชีพกลัวการแชร์ข้อมูล การที่เราออกมาบอกต่อเรื่องราวที่เจอ คือการสร้างเกราะป้องกันให้คนอื่นไม่ตกเป็นเหยื่อรายต่อไป

3. ระดับระบบ: “AI สู้ AI” เราต้องการระบบธนาคารที่ใช้ AI ในการตรวจจับบัญชีม้า และ “ปลดล็อกบัญชีที่ถูกต้องได้ทันที” โดยไม่ต้องรอกระบวนการทางราชการที่ล่าช้า เพื่อให้ระบบการเงินยังคงเดินหน้าได้อย่างปลอดภัย

การป้องกันภัยการเงินไม่ใช่แค่เรื่องของเทคโนโลยี แต่คือเรื่องของ Self-literacy หรือการเข้าใจวิธีคิดของตนเองและเท่าทันกลโกง

เหตุผลคือ… สมองเราโดนการตลาดเล่นงานด้วย “โดพามีน” (Dopamine)!,

2. อารมณ์นำเหตุผล: นักการตลาดรู้ดีว่า “มนุษย์ไม่ได้ซื้อด้วยเหตุผล แต่ซื้อด้วยอารมณ์ และหาเหตุผลมาสนับสนุนทีหลัง”,

3. กลยุทธ์กระตุ้น: การใช้คำว่า “วันนี้เท่านั้น” หรือ “ให้รางวัลตัวเอง” คือการกระตุ้นให้สมองอยากได้รับรางวัลนั้นทันที จนบดบังความยับยั้งชั่งใจ,

การตลาดไม่ได้แค่ขายของ แต่ขาย “อารมณ์ร่วม” ที่ทำให้เราตัดสินใจเร็วขึ้นผ่านกลไกทางสมอง นอกจากสารเคมีในสมองแล้ว นักการตลาด ยังใช้ “อคติทางความคิด” (Cognitive Bias) เป็นอาวุธลับที่ทำให้เราตกหลุมพรางโดยไม่รู้ตัว

- FOMO (Fear of Missing Out): ความกลัวที่จะพลาดโอกาส “ราคานี้หาไม่ได้อีกแล้ว!” ทำให้เรารู้สึกต้องรีบตัดสินใจ

- Loss Aversion Bias: สมองมนุษย์กลัวการสูญเสียมากกว่าการได้รับถึง 2 เท่า ความรู้สึกว่า “ถ้าไม่ซื้อตอนนี้จะเสียดาย” จึงมีพลังมหาศาล

- Scarcity Effect: ของที่ดู “หายาก” หรือ “จำกัด” จะดูมีค่าเกินความเป็นจริง เช่น “บ้านหลังนี้เหลือไม่กี่หลังแล้ว!”

- Commitment Bias: เมื่อเราลงแรงและเวลาไปแล้ว เช่น เริ่มคุยกับเซลส์นาน ๆ สมองจะรู้สึกว่า “ถอยตอนนี้เสียเวลา/เสียหน้า” ทำให้ยอมจ่ายทั้งที่อาจยังไม่พร้อม,

มองเกมให้ขาด: ยิ่งเรารู้ทันอคติเหล่านี้ เราจะยิ่งมีสติในการเลือกซื้อมากขึ้น

#มองเกมให้ขาด #CognitiveBias #อคติทางการเงิน #เศรษฐศาสตร์UTCC

เรวดี พานิชและคณะ, 2569

นี่คือวิธีใช้ Neuroscience ต่อกรกับการตลาดเพื่อปกป้องเงินในกระเป๋า

- ดีเลย์โดพามีน (Dopamine Detox): หยุดคิดอย่างน้อย 24 ชั่วโมง ก่อนตัดสินใจซื้อของชิ้นใหญ่ เมื่อเวลาผ่านไป อารมณ์ (Emotion) จะลดลง และตรรกะ (Rational) จะเพิ่มขึ้น

- ใช้สารเคมีอื่นมาสมดุล:

- Oxytocin: กลับบ้านไปปรึกษาครอบครัวหรือคนที่ไว้ใจ เพื่อสร้างความมั่นคงทางใจและลดแรงกดดันจากเซลส์,

- Serotonin: ทำกิจกรรมที่ผ่อนคลาย เช่น ฟังเพลง นั่งสมาธิ เพื่อให้สมองสงบและลดความตื่นเต้นชั่ววูบ,

- ตั้งคำถามแบบนักเศรษฐศาสตร์: อย่าถามแค่ว่า “คุ้มไหม?” แต่ให้ถามว่า “นี่เป็นการลงทุนที่ดีระยะยาวหรือไม่?” และ “ค่าเสียโอกาสของเงินก้อนนี้คืออะไร?”

- เช็กใจตัวเอง: ฉันอยากได้เพราะมันดีจริงๆ หรือแค่ “กลัวพลาด” กันแน่?

ที่คณะเศรษฐศาสตร์ UTCC เราสอนให้คุณเข้าใจมากกว่าตัวเลข แต่คือการเข้าใจ “ชีวิตจริง” และพฤติกรรมมนุษย์เพื่อให้คุณก้าวทันทุกเกมเศรษฐกิจ

#DopamineDetox #เศรษฐศาสตร์UTCC #วางแผนการเงิน #UTCC #คณะเศรษฐศาสตร์

เรวดี พานิชและคณะ, 2569

3 สาเหตุหลักที่ทำให้เงินออมไม่พอ:

- ภาระหนี้ครัวเรือนสูง: หนี้ครัวเรือนไทยพุ่งสูงกว่า 87% ของ GDP

- ประเมินค่าใช้จ่ายต่ำไป: หลายคนประเมินค่าใช้จ่ายหลังเกษียณน้อยกว่าความเป็นจริง

- วางแผนช้าเกินไป: เริ่มออมและวางแผนล่าช้า ทำให้เสียโอกาสจากพลังของดอกเบี้ยทบต้น

- Sufficiency: ความพอเพียงและพอดีตามอัตภาพ,

- Responsibility: สามารถดูแลรับผิดชอบครอบครัวและคนที่รักได้โดยไม่เครียด,

- Contentment: ความพึงพอใจในชีวิตและการปราศจากความเครียดทางการเงิน,

- ตอบโจทย์ปัจจุบัน & ไร้หนี้: มีเงินใช้จ่ายรายวัน, จัดการหนี้ให้อยู่ในระดับที่เหมาะสม (หนี้ไม่เกิน 40% ของรายได้), และมีเงินสำรองฉุกเฉินอย่างน้อย 3 เดือน

- บรรลุเป้าหมาย & ป้องกันความเสี่ยง: วางแผนทำตามเป้าหมายชีวิต พร้อมมีระบบป้องกันความเสี่ยง (ประกันสุขภาพ/ทรัพย์สิน) เพื่อไม่ให้กระทบเงินออม,

- อิสรภาพทางการเงินในบั้นปลาย: ออมและลงทุนอย่างสม่ำเสมอ (อย่างน้อย 10% ของรายได้) เพื่อให้มีรายได้ใช้จ่ายตลอดชีวิตหลังเกษียณ

- Self-Awareness (รู้ตัว): ยอมรับความจริงเรื่องหนี้และเริ่มจดบันทึกรายรับ-รายจ่ายเพื่อเห็นภาพรวม

- Role Model (ต้นแบบ): เรียนรู้จากผู้ที่ประสบความสำเร็จจริง เช่น “ดร.นิเวศน์ เหมวชิรวรากร” เพื่อสร้างแรงบันดาลใจ

- Financial Tools (เครื่องมือ): ใช้แอปพลิเคชันหรือ Gamification (เช่น บอร์ดเกมเศรษฐี) มาช่วยให้การจัดการเงินเป็นเรื่องง่ายและสนุก

- Tracking (ติดตามผล): ประเมินผลลัพธ์ทั้งทางตัวเลขและความรู้สึกอย่างต่อเนื่อง 1-3 เดือน

- ภาครัฐ: ปฏิรูประบบบำนาญ ภาษี และหลักประกันสุขภาพให้สอดคล้องกับโครงสร้างประชากร

- นายจ้างและองค์กร: ส่งเสริมการออมในที่ทำงาน ให้คำปรึกษาทางการเงิน และสนับสนุนการวางแผนเกษียณ

- ระดับบุคคล: สร้างวินัยทางการเงิน รู้เท่าทันการใช้จ่าย และให้ความสำคัญกับสุขภาพควบคู่กับการเงิน

มหาวิทยาลัยหอการค้าไทย (UTCC) มุ่งพัฒนาความรู้และองค์ความรู้ด้านเศรษฐศาสตร์ การเงิน และพฤติกรรมมนุษย์ เพื่อร่วมขับเคลื่อนสังคมไทยให้พร้อมรับมือกับความเปลี่ยนแปลงในระยะยาว

เรวดี พานิชและคณะ, 2569

บทความอื่นๆ

ดูทั้งหมด